Итак, представь, что ты представитель малого бизнеса. Бизнес работает второй год. У тебя два сотрудника.

Ты сам активно участвуешь в бизнес-процессах своей организации.

Ты сам активно участвуешь в бизнес-процессах своей организации.

Твои цели:

- Жить не теряя уровень.

- Сформировать достаточный пассивный доход к 40 годам.

- Ездить в отпуск один раз в год на море.

- Купить собственный автомобиль.

Твое финансовое положение

на сегодняшний день:

на сегодняшний день:

- Денег на жизнь 0 рублей.

- Долг 100 000 рублей.

- Накоплено 0 рублей.

- Завтра зарплата.

- Настроение нормальное.

В 11.30 “пилинькнул” телефон, сообщая, что на твою карту поступили 50 000 рублей. Сердце радостно ухнуло: ты при деньгах!

День зарплаты

И тут заглянул Денис из соседнего офиса и предложил вместо обычного бизнес-ланча (за 300 рублей) заглянуть в другое кафе и поесть “по-человечески”, т.е. из основного меню (1000 рублей).

Твое финансовое положение:

- Денег на жизнь 49 000 рублей.

- Долг 100 000 рублей.

- Накоплено 0 рублей.

- День зарплаты.

- Настроение прекрасное.

Если мы хотим достичь наших целей, то мы должны расставлять приоритеты и не поддаваться эмоциональным решениям.

Твое финансовое положение:

- Денег на жизнь 49 000 рублей.

- Долг 100 000 рублей.

- Накоплено 700 рублей.

- День зарплаты.

- Настроение прекрасное.

Когда у нас появляется большая сумма денег, то создается ложное впечатление, что денег достаточно. В этот момент мы не помним, какие траты нам предстоят еще в этом месяце и нам легко заменить обед за 300 рублей на обед за 1000 рублей.

Избежать эмоциональных решений поможет финансовый план, который не позволит тебе спускать деньги сегодня, которые помогут тебе обрести пассивный доход в будущем.

Избежать эмоциональных решений поможет финансовый план, который не позволит тебе спускать деньги сегодня, которые помогут тебе обрести пассивный доход в будущем.

Рабочий день проходил обычно. Никаких авралов и дедлайнов. На обед потратил обычные 300 рублей. Вечер выдался свободным, и ты задумался, как его провести.

Ты посмотрел афишу соседнего кинотеатра. Вышли новые фильмы, но ни одного, которого бы ты ждал с нетерпением. Каждый поход в кинотеатр тебе обходится в 1 500 рублей.

Альтернативу вечера может составить спокойный вечер дома, когда ты можешь заняться своим личным бюджетом и распределить полученные вчера деньги, а потом почитать книгу.

Альтернативу вечера может составить спокойный вечер дома, когда ты можешь заняться своим личным бюджетом и распределить полученные вчера деньги, а потом почитать книгу.

Твое финансовое положение:

- Денег на жизнь 47 200 рублей.

- Долг 100 000 рублей.

- Накоплено 700 рублей.

- Настроение прекрасное.

В данном случае поход в кино не является необходимым.

А множество краткосрочных небольших радостей могут в сумме к концу месяца превратиться в трату значительной суммы зарплаты.

А множество краткосрочных небольших радостей могут в сумме к концу месяца превратиться в трату значительной суммы зарплаты.

Твое финансовое положение:

- Денег на жизнь 47 200 рублей.

- Долг 100 000 рублей.

- Накоплено 2 200 рублей.

- Настроение прекрасное.

Если ты заведешь себе полезную финансовую привычку и будешь, каждый раз отказываясь от чего-либо не очень важного, откладывать эти деньги в копилку, то очень быстро и незаметно для себя накопишь приятную сумму, которая порадует тебя намного больше и дольше, чем ежедневные маленькие радости.

Таким образом ты меняешь много краткосрочных небольших радостей на одну или несколько больших радостей.

Таким образом ты меняешь много краткосрочных небольших радостей на одну или несколько больших радостей.

Вчера ты провел спокойный продуктивный вечер. Составил личный бюджет на месяц, а после начал читать книгу “Самый богатый человек в Вавилоне” Клейсона Джоржа. Очень зашла мысль про “десятину”, и ты решил применить этот метод и перевел 5 000 рублей - 10% от зарплаты в копилку.

Твое финансовое положение

на сегодняшний день:

на сегодняшний день:

- Денег на жизнь 42 200 рублей.

- Долг 100 000 рублей.

- Накоплено 7 200 рублей.

- Настроение уверенно хорошее.

- Плюс достижение: отложенная “десятина”

Сегодня пятница. Рабочий день прошел активно, пришлось пожертвовать обедом, чтобы вовремя подготовить коммерческое предложение. Решил сэкономленные 300 рублей перевести в копилку.

Но сегодня же пятница! А каждую пятницу ты с друзьями обычно ходишь в бар. Хорошие у вас вечера, но ты вчера отложил 5 000 на свое будущее, а значит денег на обычный образ жизни не хватит.

Что предпринять? Оставить все как есть - друзья это святое! Или найти выход.

Что предпринять? Оставить все как есть - друзья это святое! Или найти выход.

А что если этот вечер вы проведете у тебя дома?! Поиграете в настольную игру, ты приготовишь сам пиццу, а пиво принесут гости. В этом случае тебе вечер не будет стоить ничего, кроме потраченных продуктов из холодильника.

Твое финансовое положение:

- Денег на жизнь 39 400 рублей.

- Долг 100 000 рублей.

- Накоплено 7 500 рублей.

- Настроение прекрасное.

Порой нужно менять традиции и привычки в пользу достижения новых целей. Это будет полезно как и для Вас, так и для вашего окружения.

Попробуйте!

Попробуйте!

Твое финансовое положение:

- Денег на жизнь 41 900 рублей.

- Долг 100 000 рублей.

- Накоплено 7 500 рублей.

- Настроение прекрасное.

Когда-то вы решили собраться с друзьями в баре. Хорошо провели время. Решили собраться на следующей неделе. И так пошло и поехало. А что если попробовать внести новое в ваши устоявшиеся традиции? Возможно, это будет лучше для всех. А особенно для вашего личного бюджета. Попробуйте!

Сегодня суббота. Ты уже четвертый день работаешь над своим финансовым положением и решил, что покупать продукты в гипермаркете будет намного выгоднее, чем забегать в близлежащий магазинчик.

Сегодня ты решил подойти к покупке продуктов с умом и составить список того, что тебе надо купить и не отступать от списка ни при каких условиях.

Но список составлять долго. Надо продумать меню на неделю. Все записать. Посчитать. А вдруг что упустишь?

Но список составлять долго. Надо продумать меню на неделю. Все записать. Посчитать. А вдруг что упустишь?

Твое финансовое положение:

- Денег на жизнь 36 400 рублей.

- Долг 100 000 рублей.

- Накоплено 7 500 рублей.

- Настроение прекрасное.

В наше время потребления все направлено,

чтобы вызвать сверхпотребление.

Основная цель любого бизнеса -

заработать деньги. И это правильно.

Но у тебя же тоже есть цель.

Так не дай никому ее забрать.

чтобы вызвать сверхпотребление.

Основная цель любого бизнеса -

заработать деньги. И это правильно.

Но у тебя же тоже есть цель.

Так не дай никому ее забрать.

Твое финансовое положение:

- Денег на жизнь 37 400 рублей.

- Долг 100 000 рублей.

- Накоплено 7 500 рублей.

- Настроение прекрасное.

Составление списка помогает нам придерживаться бюджета и не совершать лишних покупок,

так как разнообразие товаров и акций нас невольно подталкивает к незапланированным тратам.

так как разнообразие товаров и акций нас невольно подталкивает к незапланированным тратам.

Сегодня воскресенье - семейный день. Ты едешь на дачу к родителям. Родители у тебя прекрасные люди советской закалки. Всю жизнь работали. Купили квартиру, машину и дачу. Все как полагается у “уважаемых людей”.

По мнению родителей, тебе обязательно надо взять квартиру в ипотеку.

По мнению родителей, тебе обязательно надо взять квартиру в ипотеку.

Твое финансовое положение:

- Денег на жизнь 36 400 рублей.

- ипотека 3 000 000 рублей

- потреб кредит на первоначальный

- взнос 300 000 руб.

- Долг 100 000 рублей.

- Накоплено 7 500 рублей.

- Настроение обреченное.

К сожалению, размер оставшееся зп и накопившегося долга не позволяет взять ипотеку.

Следуя целям, которые мы поставили в начале, это многократно усугубит положение.

Следуя целям, которые мы поставили в начале, это многократно усугубит положение.

Твое финансовое положение:

- Денег на жизнь 37 400 рублей.

- Долг 100 000 рублей.

- Накоплено 7 500 рублей.

- Настроение прекрасное.

Наши родители рождены в СССР, а в те времена были совсем другие условия жизни и ценности. Сейчас новое время и ценности изменились. Но наши родители хотят нам только лучшего вот и настаивают на том, что считают полезным, независимо от того актуально это или нет.

Какой выход? Жить своим умом. Родителей надо уважать, но реализовывать их мечты и желания не нужно. Ни к чему хорошему это не приведет.

Какой выход? Жить своим умом. Родителей надо уважать, но реализовывать их мечты и желания не нужно. Ни к чему хорошему это не приведет.

Сегодня понедельник. Вечером придет хозяин квартиры за арендной платой.

Рабочий день прошел без происшествий, на обед ты снова сходил в кафе (300 рублей), а после зашел в торговый центр, чтобы снять деньги с карты для арендодателя. Пока ты шел к банкомату промоутеры успели тебе надавать с десяток визиток и рекламных проспектов. Ты по привычке все сунул в карман куртки, не глядя, что это.

Рабочий день прошел без происшествий, на обед ты снова сходил в кафе (300 рублей), а после зашел в торговый центр, чтобы снять деньги с карты для арендодателя. Пока ты шел к банкомату промоутеры успели тебе надавать с десяток визиток и рекламных проспектов. Ты по привычке все сунул в карман куртки, не глядя, что это.

Сегодня ты намерен просить снижения арендной платы у владельца. Квартира находится ровно в том состоянии, как и при съеме - словно только после ремонта, а цены на аренду в этом районе упали. Появилось очень много новых предложений по 12 000 - 13 000 рублей. А ты платишь 15 000. Чем не повод поговорить о снижении цены?

Но есть одно НО! Тебе стыдно просить о снижении. А вдруг он подумает, что у тебя с деньгами проблема, что ты неудачник и торгуешься за каждую копейку. Мелочный! Ты засомневался.

Твое финансовое положение:

- Денег на жизнь 22 100 рублей.

- Долг 100 000 рублей.

- Накоплено 7 500 рублей.

- Настроение разочарованное.

Порой нужно не стесняться и бороться за свой кошелек.

Лишняя тысяча на дороге не валяется.

А это абонентская плата, а значит сумму

надо умножить на количество месяцев,

которые ты будешь тут жить.

Сэкономленные деньги - заработанные деньги.

Лишняя тысяча на дороге не валяется.

А это абонентская плата, а значит сумму

надо умножить на количество месяцев,

которые ты будешь тут жить.

Сэкономленные деньги - заработанные деньги.

Твое финансовое положение:

- Денег на жизнь 22 100 рублей.

- Долг 100 000 рублей.

- Накоплено 9 500 рублей.

- Настроение прекрасное.

Порой нужно не стесняться и бороться за свой кошелек.

Лишняя тысяча на дороге не валяется.

А это абонентская плата, а значит сумму надо умножить на количество месяцев, которые ты будешь тут жить. Сэкономленные деньги - заработанные деньги.

Лишняя тысяча на дороге не валяется.

А это абонентская плата, а значит сумму надо умножить на количество месяцев, которые ты будешь тут жить. Сэкономленные деньги - заработанные деньги.

Разговор с хозяином квартиры прошел эффективно, и хозяин решил, что с этого месяца будет брать с тебя 13 000 рублей, а не 15 000 рублей в месяц.

Ты конечно, безумно обрадовался итогу разговора, который дался тебе с трудом. А когда у тебя на руках остались 2 000 рублей, то решил, что их не стоит тратить, а надо распорядиться разумно и ровно 2 000 рублей перевел в копилку.

Ты конечно, безумно обрадовался итогу разговора, который дался тебе с трудом. А когда у тебя на руках остались 2 000 рублей, то решил, что их не стоит тратить, а надо распорядиться разумно и ровно 2 000 рублей перевел в копилку.

Сегодня разбирая бумаги на работе, ты наткнулся на стопку рекламных проспектов, которые тебе надавали вчера в торговом центре. И ты уже хотел благополучно отправить их в мусорную корзину, как твой взгляд зацепил слово “кэшбэк”.

Ты вчитался. Банк “ХХХ” предлагает карту “УУУ” с кэшбэком 5% на все расходы, связанные с фитнесом и спортом. А тебе как раз сегодня оплачивать месячный абонемент 3 800 рублей. Ты посмотрел, что карту банк доставляет курьером и закал ее прямо в офис.

Потом была планерка, обед (300 рублей), а после обеда курьер привез тебе карту и абсолютно бесплатно оформил прямо в офисе.

Потом была планерка, обед (300 рублей), а после обеда курьер привез тебе карту и абсолютно бесплатно оформил прямо в офисе.

Уже было время уходить из офиса, чтобы не опоздать в фитнес-клуб. Но тут ты вспомнил о карте с “кэшбэком”.

Перевести на нее деньги для оплаты

абонемента в фитнес-клубе?

Перевести на нее деньги для оплаты

абонемента в фитнес-клубе?

Твое финансовое положение:

- Денег на жизнь 18 000 рублей.

- Долг 100 000 рублей.

- Накоплено 9 500 рублей.

- Настроение хорошее.

Деньги очень часто лежат у нас перед носом, но мы не замечаем их, потому что привыкли жить по шаблонам. Изучите предложения разных банков. Много путешествуете - возьмите карту-тревел, заправляетесь - с кэшбэком на бензин. Вариантов много. Надо просто найти свой.

Твое финансовое положение:

- Денег на жизнь 18 000 рублей.

- Долг 100 000 рублей.

- Накоплено 9 500 рублей.

- Настроение прекрасное.

- +190 руб. кэшбэка каждый месяц

Деньги очень часто лежат у нас перед носом, но мы не замечаем их, потому что привыкли жить по шаблонам. Изучите предложения разных банков. Много путешествуете - возьмите карту-тревел, заправляетесь - с кэшбэком на бензин. Вариантов много. Надо просто найти свой.

Вчера ты оплатил абонемент с новой карты и увидел, что ровно через месяц тебе вернется на счет 190 рублей.

Воодушевившись, ты решил поискать другие предложения банков с похожими акциями, но в других направлениях.

Воодушевившись, ты решил поискать другие предложения банков с похожими акциями, но в других направлениях.

Сегодня срок списания минимального платежа по кредитке. С самого утра пришло сообщение, что списано 5 370 рублей. Сначала ты решил оставить все как есть. Но потом задумался, а не увеличить ли ежемесячный платеж до 7 000 рублей в месяц.

Твое финансовое положение:

- Денег на жизнь 12 330 рублей.

- Долг 96 205 рублей.

- Накоплено 9 500 рублей.

- Настроение ужасное.

Кредитные карты выгоднее всего платить платежами выше минимального. Механизм погашения кредитных карт устроен так, чтобы ты платил, как можно дольше, ведь тогда ты заплатишь намного больше процентов.

Минимальный платеж каждый месяц уменьшается, а вот сумма процентов, которые ты в итоге выплатишь банку растет.

Минимальный платеж каждый месяц уменьшается, а вот сумма процентов, которые ты в итоге выплатишь банку растет.

Твое финансовое положение:

- Денег на жизнь 10 700 рублей.

- Долг 94 575 рублей.

- Накоплено 9 500 рублей.

- Настроение нормальное.

Кредитные карты выгоднее всего платить платежами выше минимального. Механизм погашения кредитных карт устроен так, чтобы ты платил, как можно дольше, ведь тогда ты заплатишь намного больше процентов.

Минимальный платеж каждый месяц уменьшается, а вот сумма процентов, которые ты в итоге выплатишь банку растет.

Минимальный платеж каждый месяц уменьшается, а вот сумма процентов, которые ты в итоге выплатишь банку растет.

Сегодня прошла неделя с момента получения зарплаты, и ты с удовольствием отметил, что ты молодец! Ты оплатил аренду, абонемент в спортзал, погасил платеж по кредиту и у тебя еще осталось 10 700 рублей на неделю А главное, ты отложил 9 500! Это потрясающе!

В этих мыслях тебя застал Денис из соседнего офиса

В этих мыслях тебя застал Денис из соседнего офиса

В этих мыслях тебя застал Денис из соседнего офиса. Он будто прочитал твои мысли о деньгах, потому что таинственно изрек:

“Сегодня пойдем вместе на обед. Есть одна финансовая темка. Очень круто можно подняться! Обмозгуем.”

“Сегодня пойдем вместе на обед. Есть одна финансовая темка. Очень круто можно подняться! Обмозгуем.”

“Слушай! У меня есть кореш, так он вчера приехал на новой тачке, - начал свой рассказ Денис, за столом в кафе. - Так вот. Купил он эту тачку за 30% от стоимости! Прикинь!”

“Это как?” - изумился ты.

“Есть одна кантора. Она предлагает сладкие условия. Типа ты берешь тачку в кредит. Приносишь им свой кредитный договор и 30% от стоимости тачки кэшем. А они за эти 30% решают вопрос с твоим кредитом. Круто! Да?”

“Это как?” - изумился ты.

“Есть одна кантора. Она предлагает сладкие условия. Типа ты берешь тачку в кредит. Приносишь им свой кредитный договор и 30% от стоимости тачки кэшем. А они за эти 30% решают вопрос с твоим кредитом. Круто! Да?”

“Погоди. А где они берут деньги, чтобы погасить твой кредит?”

“А у них, типа, мега-супер-поп-трейдеры. Они твой кэш за пару дней оборачивают на бирже. Зарабатывают на нем так, что и кредит твой гасят и сами навариваются нехило.”

“Мутная тема.”

“А у них, типа, мега-супер-поп-трейдеры. Они твой кэш за пару дней оборачивают на бирже. Зарабатывают на нем так, что и кредит твой гасят и сами навариваются нехило.”

“Мутная тема.”

“Как и никакого договора не подписывали?”

“Нет.

Ты задумался. Действительно, ты уже давно хотел купить Kia Rio, новенькую из салона. Со всеми допками 1 200 000 рублей. Но пока все никак. Это же шанс. Всего за 360 000 рублей взять машину. Круто. Но что-то не верится.

“Нет.

Ты задумался. Действительно, ты уже давно хотел купить Kia Rio, новенькую из салона. Со всеми допками 1 200 000 рублей. Но пока все никак. Это же шанс. Всего за 360 000 рублей взять машину. Круто. Но что-то не верится.

Твое финансовое положение:

выплатить 14 186,97 вместо 39 433,80 рублей

- Денег на жизнь 10 400 рублей.

- Долг 16 445 575 рублей.

- Накоплено 9 500 рублей.

- Настроение ужасное.

выплатить 14 186,97 вместо 39 433,80 рублей

Желание быстрого обогащения часто приводит к обратному - полному разорению. Будь разумен и последователен в своих финансовых действиях и тебя точно ждет успех!

Твое финансовое положение:

- Денег на жизнь 10 400 рублей.

- Долг 94 575 рублей.

- Накоплено 9 500 рублей.

- Настроение отличное.

Желание быстрого обогащения часто приводит к обратному - полному разорению. Будь разумен и последователен в своих финансовых действиях и тебя точно ждет успех!

Еще во время разговора с Денисом у тебя мелькали лихие мысли: а вдруг это и есть твой джек-пот! Но вернувшись с обеда, ты посмотрел ролик в YouTube про 7 признаков финансовых пирамид и убедился, что прав. Жаль Дениса не переубедить.

Сегодня пятница. Вечером ждет встреча с друзьями. Славик готовит для вас сюрприз. Так и не признался, что вас ждет, но настроение отличное. Обедать ты сегодня пошел один и, пролистывая ленту новостей в смартфоне, пока ждал официанта с заказом, наткнулся на рекламу онлайн-курса по управлению персоналом.

Ты давно задумывался о том, что неплохо бы расширить бизнес, а это значит нанять еще сотрудников, заказов то было достаточно, некоторые приходилось делить с конкурентами, т.к. у тебя рук не хватало.

Ты перешел на страничку сценами и чуть не подавился - 30 000 рублей!

Ого! Это так дорого! Чуть ниже в списке способов оплат ты увидел возможность купить курс в рассрочку на 6 месяцев. Цена курса не менялась - 5 000 рублей в месяц.

Ого! Это так дорого! Чуть ниже в списке способов оплат ты увидел возможность купить курс в рассрочку на 6 месяцев. Цена курса не менялась - 5 000 рублей в месяц.

Твое финансовое положение:

- Денег на жизнь 10 100 рублей.

- Долг 94 575 рублей.

- Накоплено 9 500 рублей.

- Настроение хорошее.

Самые надежные инвестиции - в себя. Обучение дает возможность получить повышение, улучшить качество жизни, стать счастливее.

На обучении и развитии не стоит экономить. Обязательно заложи в бюджет эту статью расходов. Не стоит и переусердствовать в этом вопросе.

На обучении и развитии не стоит экономить. Обязательно заложи в бюджет эту статью расходов. Не стоит и переусердствовать в этом вопросе.

Твое финансовое положение:

- Денег на жизнь 5 100 рублей.

- Долг 94 575 рублей.

- Накоплено 9 500 рублей.

- Настроение предвкушение!

Самые надежные инвестиции - в себя. Обучение дает возможность получить повышение, улучшить качество жизни, стать счастливее.

На обучении и развитии не стоит экономить. Обязательно заложи в бюджет эту статью расходов. Не стоит и переусердствовать в этом вопросе.

На обучении и развитии не стоит экономить. Обязательно заложи в бюджет эту статью расходов. Не стоит и переусердствовать в этом вопросе.

Ты купил онлайн-курс и не пожалел ни разу.

После работы ты поехал к Славику, по дороге купив хорошего разливного пива, потратив всего 300 рублей. Еще раз про себя порадовался такой экономии. А Славик действительно подготовил классный сюрприз! Он нашел видеозаписи ваших школьных выступлении, выпускного и прочих мероприятий. Вы весь через смеялись вспоминая, какими вы были. Это был по-настоящему классный вечер в кругу близких друзей.

После работы ты поехал к Славику, по дороге купив хорошего разливного пива, потратив всего 300 рублей. Еще раз про себя порадовался такой экономии. А Славик действительно подготовил классный сюрприз! Он нашел видеозаписи ваших школьных выступлении, выпускного и прочих мероприятий. Вы весь через смеялись вспоминая, какими вы были. Это был по-настоящему классный вечер в кругу близких друзей.

Суббота - хозяйственный день. С утра ты занялся уборкой дома. Благо квартира, которую ты снимаешь однокомнатная и вещей в ней без излишка. Поэтому ты справился за два часа и с чувством выполненного долга сел составлять список покупок. Благодаря тому, что ты ведешь учет доходов и расходов каждый день, ты смог без труда спланировать свой бюджет на предстоящие 3 дня до аванса.

У тебя осталось 4 800 рублей на жизнь и отложено 9 500 рублей. До аванса тебе надо по 300 рублей на бизнес-ланч в понедельник и во вторник, завтра ты собирался постричься - обычно это 1 000 рублей и закупить продуктов на неделю сегодня. На закупку продуктов остается: 4 800 - 600 - 1 000 = 3 200. Так. Это на 1 300 рублей меньше, чем обычно. Ты быстренько зашел на сайт гипермаркета, посмотрел цены и акции, и легко скорректировал список продуктов на неделю. вышло прекрасно - на 3 200 рублей ты сможешь купить продуктов, которых тебе легко хватит на неделю. Отлично.

У тебя осталось 4 800 рублей на жизнь и отложено 9 500 рублей. До аванса тебе надо по 300 рублей на бизнес-ланч в понедельник и во вторник, завтра ты собирался постричься - обычно это 1 000 рублей и закупить продуктов на неделю сегодня. На закупку продуктов остается: 4 800 - 600 - 1 000 = 3 200. Так. Это на 1 300 рублей меньше, чем обычно. Ты быстренько зашел на сайт гипермаркета, посмотрел цены и акции, и легко скорректировал список продуктов на неделю. вышло прекрасно - на 3 200 рублей ты сможешь купить продуктов, которых тебе легко хватит на неделю. Отлично.

Выходя из гипермаркета в приподнятом настроении с полной тележкой продуктов ровно на 3 200 рублей, ты краем глаза замечаешь в витрине магазина кроссовки - идеальные по твоим параметрам.

Ты заходишь в магазин “просто посмотреть” и под напором красивой продавщицы, с прокаченным навыком торговли, меряешь их. Супер! Они подходят. Цена 8 500 рублей. В твоих глазах только успевает промелькнуть сомнение, как проворливая продавщица выпаливает:

“На них сегодня скидка 10%!”

Твой калькулятор в голове быстро рассчитывает - 7 650 рублей, а копилке у тебя 9 500 рублей. Хватит! Да скидка сегодня хорошая!

Ты заходишь в магазин “просто посмотреть” и под напором красивой продавщицы, с прокаченным навыком торговли, меряешь их. Супер! Они подходят. Цена 8 500 рублей. В твоих глазах только успевает промелькнуть сомнение, как проворливая продавщица выпаливает:

“На них сегодня скидка 10%!”

Твой калькулятор в голове быстро рассчитывает - 7 650 рублей, а копилке у тебя 9 500 рублей. Хватит! Да скидка сегодня хорошая!

Твое финансовое положение:

- Денег на жизнь 1 600 рублей.

- Долг 94 575 рублей.

- Накоплено 1 850 рублей.

- Настроение хорошее.

Твое финансовое положение:

- Денег на жизнь 1 600 рублей.

- Долг 94 575 рублей.

- Накоплено 9 500 рублей.

- Настроение отличное

Нас постоянно поджидают соблазны. Маркетологи оттачивают навыки влияния, продавцы - навыки продаж, весь мир заточен на то, чтобы что-то тебе продать. Причем задействуют в первую очередь эмоции.

Для того, чтобы сохранить бюджет, надо научиться управлять эмоциями.

Для этого можешь использовать правило “Завтра”.

Тебе понравилась вещь, которую ты не планировал покупать. Ты ее померил и очень хочешь купить. Отложи покупку на завтра.

Во-первых, за ночь эмоции, вызванные рекламой и “ахами” продавца, который материально заинтересован в том, чтобы ты купил.

Во-вторых, у тебя будет время сравнить цену этой вещи с предложениями в интернет-магазинах или магазинах-конкурентах.

В-третьих, ты получишь возможность прикинуть подходит ли эта вещь к твоему текущему гардеробу. А вдруг она не сочетается ни с чем, что у тебя есть? И что тогда? Новые траты на сочетающиеся вещи или выкинутые деньги на вещь, которую ты не будешь носить.

Для того, чтобы сохранить бюджет, надо научиться управлять эмоциями.

Для этого можешь использовать правило “Завтра”.

Тебе понравилась вещь, которую ты не планировал покупать. Ты ее померил и очень хочешь купить. Отложи покупку на завтра.

Во-первых, за ночь эмоции, вызванные рекламой и “ахами” продавца, который материально заинтересован в том, чтобы ты купил.

Во-вторых, у тебя будет время сравнить цену этой вещи с предложениями в интернет-магазинах или магазинах-конкурентах.

В-третьих, ты получишь возможность прикинуть подходит ли эта вещь к твоему текущему гардеробу. А вдруг она не сочетается ни с чем, что у тебя есть? И что тогда? Новые траты на сочетающиеся вещи или выкинутые деньги на вещь, которую ты не будешь носить.

Вчера ты решил воспользоваться правилом “завтра” и не пожалел. Ты нашел такие же кроссовки в интернет-магазине за 5 300 рублей! На 2 350 рублей дешевле, чем цена со скидкой в магазине. Супер! Ты решил, что закажешь себе кроссовки через интернет-магазин, как получишь аванс, и довольный собой лег спать.

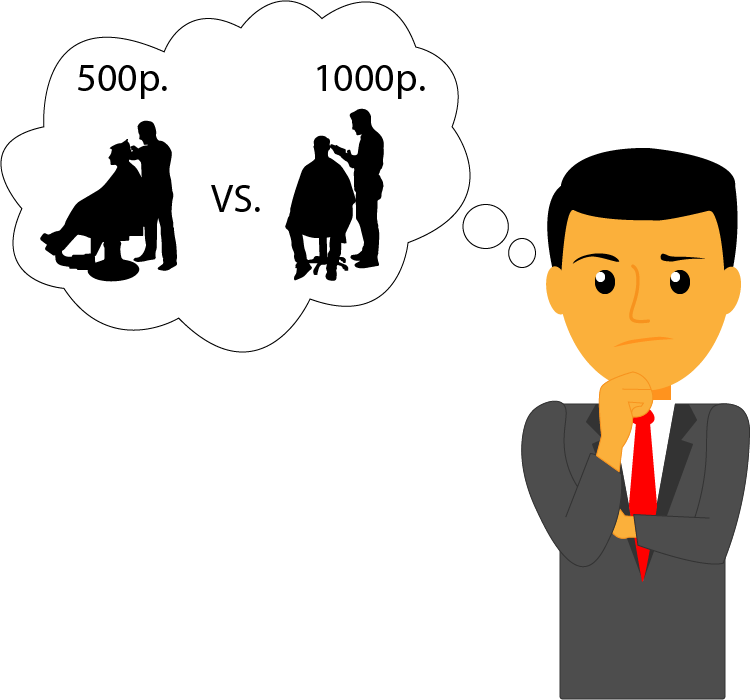

Воскресенье. Сегодня тебе предстоит навестить родителей и постричься.

Ты задумался. Раз ты решил освоить финансовое планирование, то надо идти до конца и сравнить цену твоей стрижки с другими предложениями.

Да, тебе нравится твой мастер и барбершоп, в который ты ходишь. Но 1 000 рублей за вполне обычную стрижку - не дорого ли это? Тем более ты слышал, что твой коллега по работе, который всегда славился стильным парнем, говорил, что его стрижка - к слову, очень приличная - обходится ему 500 рублей.

Ты залез в интернет и посмотрел цены на мужские стрижки в районе твоего проживания. Цены варьируются от 300 рублей до 3 000 рублей. Как выбрать? В голову пришла отличная идея! Ты написал своему коллеге сообщение и спросил адрес и номер его мастера. Тот очень быстро и с удовольствием поделился контактами.

Ты, не теряя времени набрал мастера, которого звали Дмитрий, и узнал, что тот сегодня свободен, стрижка у него стоит 500 рублей, а первая стрижка у него бесплатная!

Класс, то тебя все-таки волновало, что этот мастер тебе незнаком. а вдруг тебе не понравится?

Ты задумался. Раз ты решил освоить финансовое планирование, то надо идти до конца и сравнить цену твоей стрижки с другими предложениями.

Да, тебе нравится твой мастер и барбершоп, в который ты ходишь. Но 1 000 рублей за вполне обычную стрижку - не дорого ли это? Тем более ты слышал, что твой коллега по работе, который всегда славился стильным парнем, говорил, что его стрижка - к слову, очень приличная - обходится ему 500 рублей.

Ты залез в интернет и посмотрел цены на мужские стрижки в районе твоего проживания. Цены варьируются от 300 рублей до 3 000 рублей. Как выбрать? В голову пришла отличная идея! Ты написал своему коллеге сообщение и спросил адрес и номер его мастера. Тот очень быстро и с удовольствием поделился контактами.

Ты, не теряя времени набрал мастера, которого звали Дмитрий, и узнал, что тот сегодня свободен, стрижка у него стоит 500 рублей, а первая стрижка у него бесплатная!

Класс, то тебя все-таки волновало, что этот мастер тебе незнаком. а вдруг тебе не понравится?

Твое финансовое положение:

- Денег на жизнь 600 рублей.

- Долг 94 575 рублей.

- Накоплено 9 500 рублей.

- Настроение хорошее.

Менять привычки иногда полезно. Да, это непросто. Всегда есть риск, что новое может оказаться хуже проверенного старого. Но если этого не делать, то ты никогда не узнаешь, что есть что-то лучше.

Твое финансовое положение:

- Денег на жизнь 600 рублей.

- Долг 94 575 рублей.

- Накоплено 10 500 рублей.

- Настроение отличное

Менять привычки иногда полезно. Да, это непросто. Всегда есть риск, что новое может оказаться хуже проверенного старого. Но если этого не делать, то ты никогда не узнаешь, что есть что-то лучше.

Как говориться: Лучше жалеть о том, что сделано, чем о том, что мог бы сделать, но не сделал.

Пускайте в свою жизнь эксперименты. пробуйте новое. Это может очень сильно улучшиться ваше финансовое положение. А если не найдете лучшего, то всегда сможете вернуться.

Как говориться: Лучше жалеть о том, что сделано, чем о том, что мог бы сделать, но не сделал.

Пускайте в свою жизнь эксперименты. пробуйте новое. Это может очень сильно улучшиться ваше финансовое положение. А если не найдете лучшего, то всегда сможете вернуться.

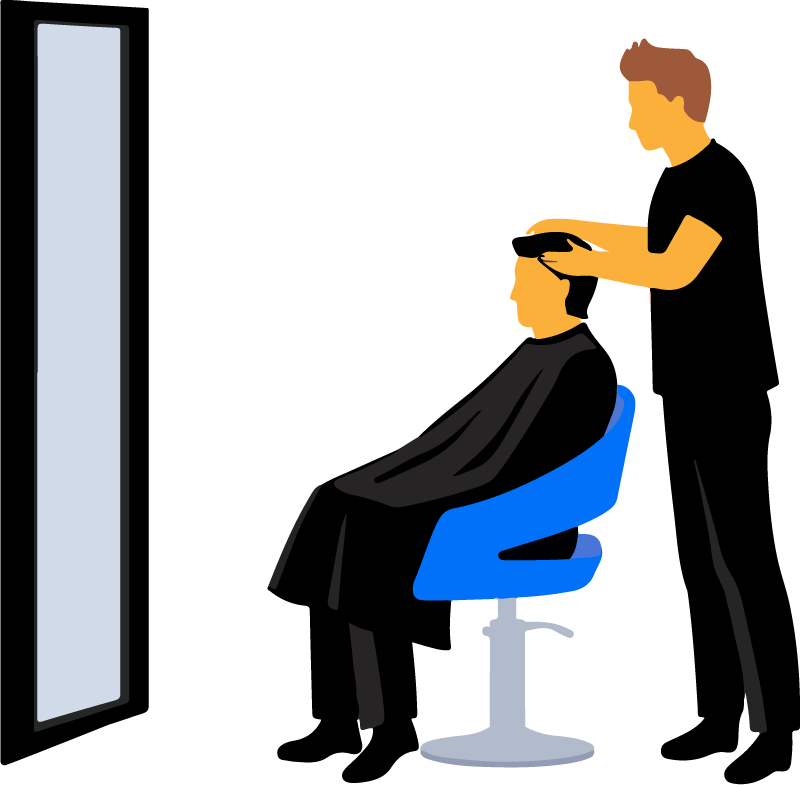

Ты все-таки решился и пошел к новому мастеру. Тебе он очень понравился. Стрижка оказалась лучше всяких похвал.

Вы весело поболтали с Дмитрием, пока он тебя стриг. Он оказался очень интересный собеседник. Первую стрижку, как и обещал, он сделал бесплатно. Дмитрий объяснил: “Я не вкладываю деньги в рекламу. Я просто стригу первый раз бесплатно, чтобы человек попробовал, узнал удовлетворяю ли я его требованиям и потом принял решение. Деньги, что я не дополучаю за первые стрижки, считаю рекламным бюджетом.”

Ты решил, что это разумно. поблагодарил его и записался на вторую стрижку через месяц. А сэкономленные деньги решил отправить в копилку.

Вы весело поболтали с Дмитрием, пока он тебя стриг. Он оказался очень интересный собеседник. Первую стрижку, как и обещал, он сделал бесплатно. Дмитрий объяснил: “Я не вкладываю деньги в рекламу. Я просто стригу первый раз бесплатно, чтобы человек попробовал, узнал удовлетворяю ли я его требованиям и потом принял решение. Деньги, что я не дополучаю за первые стрижки, считаю рекламным бюджетом.”

Ты решил, что это разумно. поблагодарил его и записался на вторую стрижку через месяц. А сэкономленные деньги решил отправить в копилку.

Сегодня понедельник. В офисе все спокойно. Ты прошел очередной урок видеокурса по управлению персоналом и занялся выполнением домашнего задания.

В очередной раз оценил удобство видеокурсов: смотришь в удобное время, не тратишь времени на дорогу, но главное выполняя практические домашние задания сразу же внедряешь в реальную жизнь и видишь результат.

После обеда тебе позвонил клиент, который хотел обсудить кое-какие детали, для этого он предлагал встретиться.

Чтобы встретиться лично тебе предстояло потратить 300 рублей на такси и около часа на дорогу туда и обратно. И ты подумал, а не предложить ли заменить личную встречу на видео встречу в зуме.

В очередной раз оценил удобство видеокурсов: смотришь в удобное время, не тратишь времени на дорогу, но главное выполняя практические домашние задания сразу же внедряешь в реальную жизнь и видишь результат.

После обеда тебе позвонил клиент, который хотел обсудить кое-какие детали, для этого он предлагал встретиться.

Чтобы встретиться лично тебе предстояло потратить 300 рублей на такси и около часа на дорогу туда и обратно. И ты подумал, а не предложить ли заменить личную встречу на видео встречу в зуме.

Твое финансовое положение:

- Денег на жизнь 0 рублей.

- Долг 94 575 рублей.

- Накоплено 9 500 рублей.

- Настроение хорошее.

Встреча в живую займет намного больше времени, сил и денег чем онлайн.

Наш мир изменился, и каждый день появляется все больше новых возможностей экономить наше время и деньги.

Так почему бы не воспользоваться этим?

Наш мир изменился, и каждый день появляется все больше новых возможностей экономить наше время и деньги.

Так почему бы не воспользоваться этим?

Твое финансовое положение:

- Денег на жизнь 300 рублей.

- Долг 94 575 рублей.

- Накоплено 10 500 рублей.

- Настроение отличное

Наш мир очень изменился. И каждый день появляется все больше и больше новых вещей. Оглянись вокруг и посмотри, что можешь использовать ты, чтобы изменить свою жизнь и свой бизнес к лучшему?

Появилась доставка? Отлично – время на поездку в магазин можно использовать с большей пользой. А в приложении магазины ты сразу видишь сумму, на которую заказ продукты и можешь сразу откорректировать ее согласно своему бюджету.

Появилась доставка? Отлично – время на поездку в магазин можно использовать с большей пользой. А в приложении магазины ты сразу видишь сумму, на которую заказ продукты и можешь сразу откорректировать ее согласно своему бюджету.

Вторник. Завтра выплатят аванс. Ты прикинул, что за полмесяца сэкономил 10 500 рублей. Это здорово! Но сэкономить это только полдела, надо сохранить накопленное.

Ты хочешь уберечь деньги от инфляции и от эмоциональных трат, поэтому решил купить на накопленные 10 500 рублей доллары. Курс доллара на сегодня 73,50. Но стоит ли покупать сегодня или подождать, что курс будет интереснее?

Ты хочешь уберечь деньги от инфляции и от эмоциональных трат, поэтому решил купить на накопленные 10 500 рублей доллары. Курс доллара на сегодня 73,50. Но стоит ли покупать сегодня или подождать, что курс будет интереснее?

Твое финансовое положение:

- Денег на жизнь 0 рублей.

- Долг 94 575 рублей.

- Накоплено 10 500 рублей.

- Настроение тревожное.

Пытаться купить валюту по лучшему курсу сродни игры в рулетку. Ты можешь угадать, а можешь нет. Но чаще все-таки не угадаешь.

Твое финансовое положение:

- Денег на жизнь 300 рублей.

- Долг 94 575 рублей.

- Накоплено 142,86 доллара

- Настроение отличное

Пытаться купить валюту по лучшему курсу сродни игры в рулетку. Ты можешь угадать, а можешь нет. Но чаще все-таки не угадаешь.

Чтобы не заниматься гаданием на кофейной гуще, покупай валюты систематически в определенный тобой день. Этот способ называется покупкой по усредненному курсу.

Да, один месяц ты купишь валюту не самому низкому курсу, в другой по-хорошему, но в среднем в 60% покупок усредненный курс будет лучше, чем в моменте. Не веришь - посчитай сам. В интернете есть все данные по курсам валют.

Чтобы не заниматься гаданием на кофейной гуще, покупай валюты систематически в определенный тобой день. Этот способ называется покупкой по усредненному курсу.

Да, один месяц ты купишь валюту не самому низкому курсу, в другой по-хорошему, но в среднем в 60% покупок усредненный курс будет лучше, чем в моменте. Не веришь - посчитай сам. В интернете есть все данные по курсам валют.

Сегодня день аванса. Как обычно до обеда тебе на счет поступили 40 000 рублей. И ты снова при деньгах! Ты решил подбить итоги.

Потрачено:

Питание 10 400 рублей из 25 000 рублей.

Жилье 13 000 рублей из 15 000 рублей.

транспорт 0 рублей из 3 000 рублей.

Здоровье 3 800 рублей из 5 000 рублей.

Одежда 0 рублей из 5 000 рублей

Погашение кредита 7 000 рублей.

Образование 5 000 рублей из 5 000 рублей.

Отдых и развлечения 300 рублей из 25 000 рублей.

Долг 94 575 рублей.

Накоплено 142,86 доллара

На сегодня у тебя 40 000 рублей, а остаток месяца можно прожить на 23 500 рублей.

Питание 12 000 рублей.

Транспорт 3 000 рублей - ты кладешь эти деньги на транспортную карту в конце месяца и ездишь по ней весь месяц.

Одежда 5 000 рублей - кроссовки, которые ты запланировал купить, стоят 5 300 рублей, но ты без труда можешь взять эти деньги из сэкономленных за вторую половину месяца, а в следующем месяце уменьшить бюджет на одежду на эти 300 рублей и восстановить их в копилке.

Развлечения 5 000 рублей - ты решил, что сумма, которую закладывал раньше слишком велика, чтобы спускать ее на короткие радости.

И у тебя останутся свободными 14 700 рублей! И это при том, что раньше тебе не хватало от зарплаты до аванса!

Ты чувствуешь себя супергероем! И твоя суперсила - это финансовое планирование! А что, если бы ты занялся этим год назад? Если брать цифры за этот месяц, то ты бы смог накопить 302 400 рублей! А не сидеть с финансовой ямы с долгом в 100 000 рублей по кредитке.

Надо инвестировать в знания о финансах - это дает крутые дивиденды!

Потрачено:

Питание 10 400 рублей из 25 000 рублей.

Жилье 13 000 рублей из 15 000 рублей.

транспорт 0 рублей из 3 000 рублей.

Здоровье 3 800 рублей из 5 000 рублей.

Одежда 0 рублей из 5 000 рублей

Погашение кредита 7 000 рублей.

Образование 5 000 рублей из 5 000 рублей.

Отдых и развлечения 300 рублей из 25 000 рублей.

Долг 94 575 рублей.

Накоплено 142,86 доллара

На сегодня у тебя 40 000 рублей, а остаток месяца можно прожить на 23 500 рублей.

Питание 12 000 рублей.

Транспорт 3 000 рублей - ты кладешь эти деньги на транспортную карту в конце месяца и ездишь по ней весь месяц.

Одежда 5 000 рублей - кроссовки, которые ты запланировал купить, стоят 5 300 рублей, но ты без труда можешь взять эти деньги из сэкономленных за вторую половину месяца, а в следующем месяце уменьшить бюджет на одежду на эти 300 рублей и восстановить их в копилке.

Развлечения 5 000 рублей - ты решил, что сумма, которую закладывал раньше слишком велика, чтобы спускать ее на короткие радости.

И у тебя останутся свободными 14 700 рублей! И это при том, что раньше тебе не хватало от зарплаты до аванса!

Ты чувствуешь себя супергероем! И твоя суперсила - это финансовое планирование! А что, если бы ты занялся этим год назад? Если брать цифры за этот месяц, то ты бы смог накопить 302 400 рублей! А не сидеть с финансовой ямы с долгом в 100 000 рублей по кредитке.

Надо инвестировать в знания о финансах - это дает крутые дивиденды!

Проходя квест, ты прожил жизнь виртуального героя. Но что тебе мешает изменить свое финансовое положение, играя? Ты можешь повторить все действия героя в своей жизни и почувствовать, как становишься богаче и увереннее.

Чтобы начать квест жить финансово грамотно наш герой прошел курс «Семейный бюджет».

Предлагаем тебе начать с того же, тем более, что в течение 3-х дней после прохождения квеста на него действует суперскидка: Курс «Семейный бюджет» вместо 3 990 цена 1990 рублей.

Чтобы начать квест жить финансово грамотно наш герой прошел курс «Семейный бюджет».

Предлагаем тебе начать с того же, тем более, что в течение 3-х дней после прохождения квеста на него действует суперскидка: Курс «Семейный бюджет» вместо 3 990 цена 1990 рублей.

ПОДПИСЫВАЙТЕСЬ! ЗАДАВАЙТЕ ВОПРОСЫ

Я — АКТИВНЫЙ ПОЛЬЗОВАТЕЛЬ СОЦИАЛЬНЫХ СЕТЕЙ

© 2020 Все права защищены